コラム

公開日: 2017.05.23

小規模宅地等の特例の適用

平成27年1月から相続税が改正され、今まで相続税がかかっていなかった方にも相続税の負担が生じる可能性があります。

この改正により相続税が増税になる!とお思いの方がほとんどでしょうが、実は相続税を減税させる措置が拡充されます。

それが、「小規模宅地等の特例」です。

この小規模宅地等の特例とは何かというと、

相続又は遺贈により財産を取得した者が一定の条件を満たせば、その取得した土地の評価を80%又は50%減額することができる特例です。

この小規模宅地等の対象となる宅地等は、

①被相続人の事業の用に供されていた宅地等

②被相続人の居住の用に供されていた宅地等

③被相続人と生計を一にしていた親族の事業の用に供されていた宅地等

④被相続人と生計を一にしていた親族の居住の用に供されていた宅地等

が挙げられます。

このうち居住の用に供されていた宅地等の対象面積が今回の改正によって240㎡(約72坪)から330㎡(約100坪)に拡大されました。

そこで今回はこの居住の用に供されていた宅地等にスポットを当ててみます。

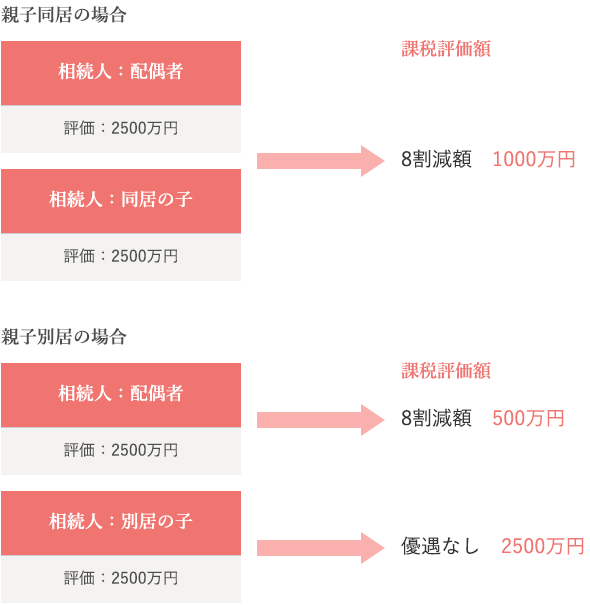

同居の子と別居の子で小規模宅地等の特例を受けられるかどうか決まる?

母子共同で自宅を相続する場合、同居の子か別居の子かでこの特例を受けられるかどうかが決まります。5,000万円の宅地を母と同居の子が半分ずつ相続する場合、どちらの宅地も80%の減額を受けることができ、その評価額は1,000万円となります。 しかし、母と別居の子が半分ずつ相続する場合、母の分の評価は特例により500万円に減りますが、子の分の評価は2,500万円のままとなります。 居住用の宅地については誰が相続してもこの特例の適用を受けることができると思われがちですが、実は受けられない場合もありますので、注意が必要です。 これ以外にも細かな要件がありますので、もしものときは専門家にご相談ください。