暦年課税贈与とは?<メリットとデメリットを解説します!>

贈与税の課税方法は「暦年課税」と「相続時精算課税」の2つに分かれます。

今回は「暦年課税」贈与のメリット・デメリットについて説明していきます。

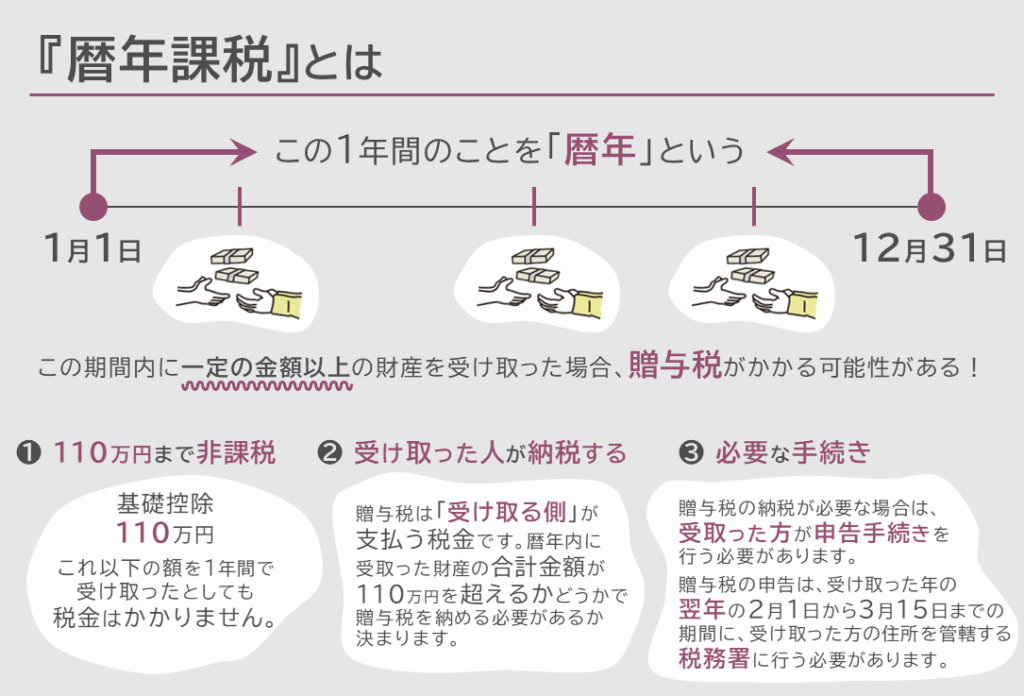

『暦年課税』とは

まず、『暦年課税』とは、1月1日から12月31日までの1年間(これを暦年といいます)のうちに行われた贈与により、受け取った財産の合計額を基に、贈与税が計算される課税方法を指します。この期間内に一定の金額以上の財産を受け取った場合、贈与税がかかる可能性があります。

110万円までは非課税で受け取れます

具体的には、暦年内に110万円を超える贈与を受け取ると、その超過分に対して贈与税が発生します。この110万円という額は「基礎控除」と呼ばれ、これ以下の額を1年間で受け取ったとしても、税金はかかりません。

【ここがポイント!!】受け取った人が納税します

重要なポイントとして、贈与税は「受け取る側」が支払う税金です。したがって、暦年内に複数の人から複数回に分けて受取った場合、受取った財産の合計金額が110万円を超えるかどうかで、贈与税を納める必要があるかが決まります。

必要な手続きは?

110万円超の贈与を受け、贈与税の納税が必要な場合は、受取った方が申告手続きを行う必要があります。贈与税の申告は、受け取った年の翌年の2月1日から3月15日までの期間に、贈与により受け取った方の住所を管轄する税務署に行う必要があります。また、受け取った財産の金額が110万円以内だった場合には、申告手続きは不要です。

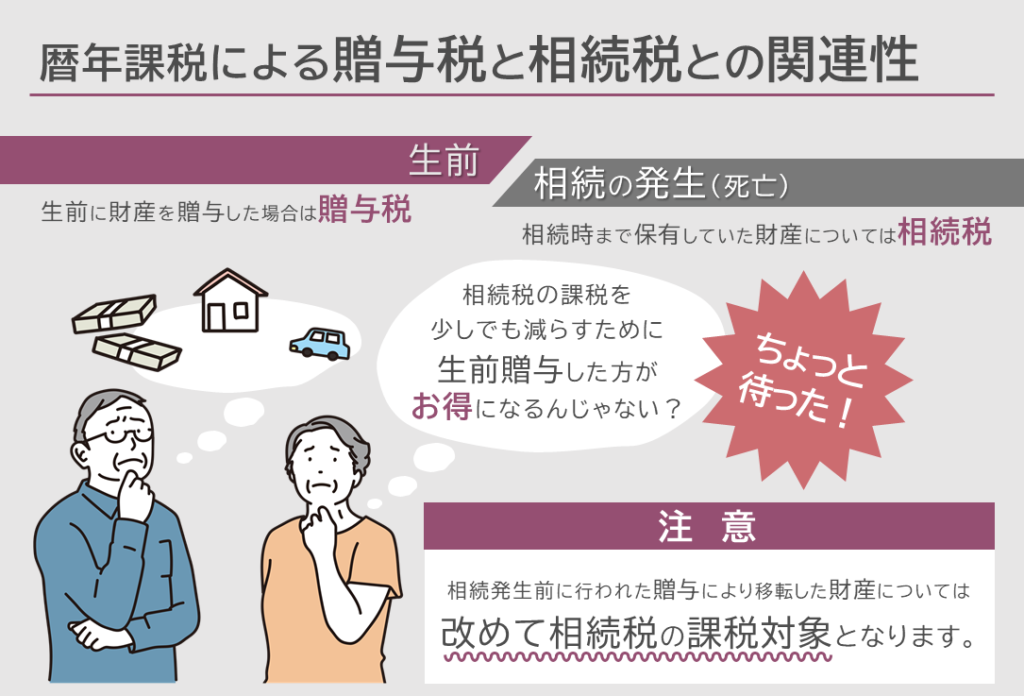

暦年課税による贈与税と相続税との関連性とは?

次に暦年課税による贈与税と相続税との関連性について解説します。生前に財産を贈与した場合は贈与税、相続時まで保有していた財産については相続税が課税され、贈与税は相続税を補完する機能がある、と言われています。相続税の課税を少しでも減らそうと、高齢になってから急いで生前贈与を検討・実行する場合がありますが、相続発生前に行われた贈与により移転した財産については、改めて相続税の課税対象となります*。(贈与により支払った贈与税については、相続税から控除することが出来ます。)

加算対象期間について

令和6年1月1日以後に贈与により取得する財産に係る相続税について、具体的な贈与の時期等と加算対象期間は次のとおりです。

| 贈与の時期 | 加算対象期間 | |

| ~令和5年12月31日 | 相続開始前3年間 | |

| 令和6年1月1日~ | 贈与者の相続開始日 | |

| 令和6年1月1日~令和8年12月31日 | 相続開始前3年間 | |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日~相続開始日 | |

| 令和13年1月1日~ | 相続開始前7年間 |

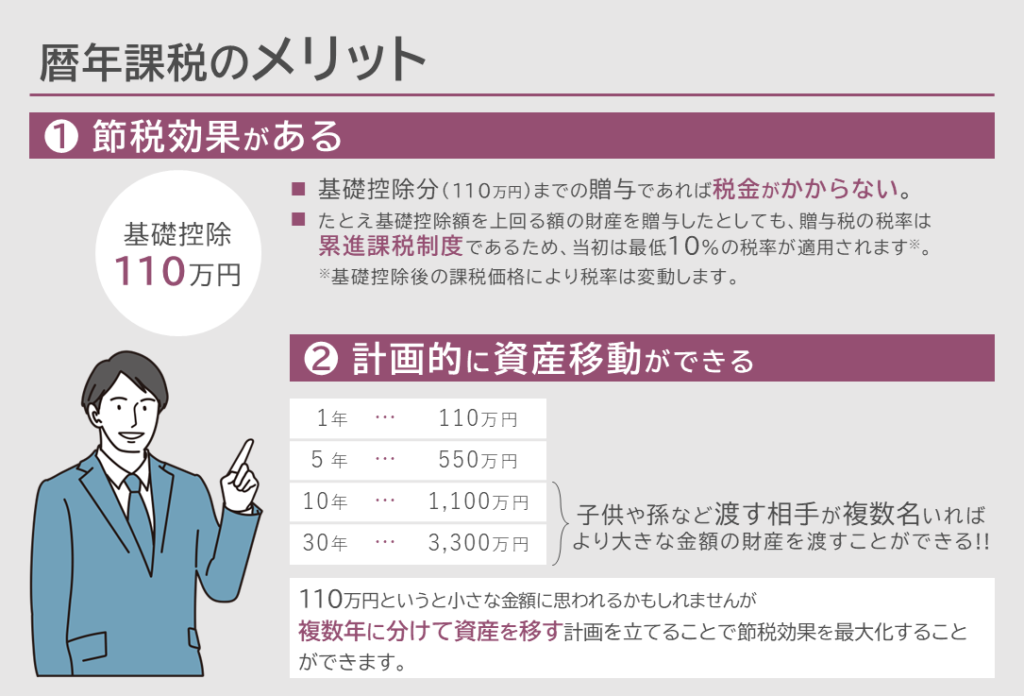

『暦年課税』のメリット

① 節税手段として活用できます

基礎控除分までの贈与であれば税金がかからないため、これをうまく利用して節税することができます。例えば、複数年に分けて資産を移す計画を立てることで節税効果を最大化することができます。110万円というと小さな金額に思われるかもしれませんが、10年間で1,100万円、30年間なら3,300万円を無税で渡すことができ、子供や孫など渡す相手が複数名いれば、より大きな金額の財産を渡すことができます。

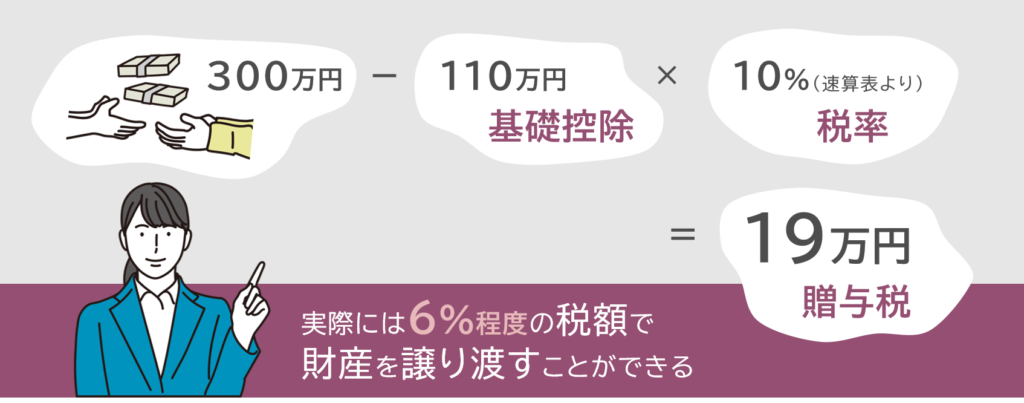

また、たとえ基礎控除額を上回る額の財産を贈与したとしても、贈与税の税率は累進課税制度であるため、当初は最低10%の税率が適用されます。

たとえば300万円の財産を受け取ったとしても、納税額は(300万円-110万円)×10%=19万円となります。よって、6%強(19万円÷300万円)の課税率で財産を譲り渡すことができたわけです。

② 計画的な資産移動を行うことができます

一度に大きな財産を移動するのではなく、年ごとに一定額まで無税で贈与できるため、相続を見据えた将来の資産移動を計画することができます。これにより、世代間での資産の移転を円滑に行うことが可能です。

また、生前に資産を渡すことで、相続時の紛争を減らすことができるかもしれません。計画的に資産を譲り渡すことが重要です。

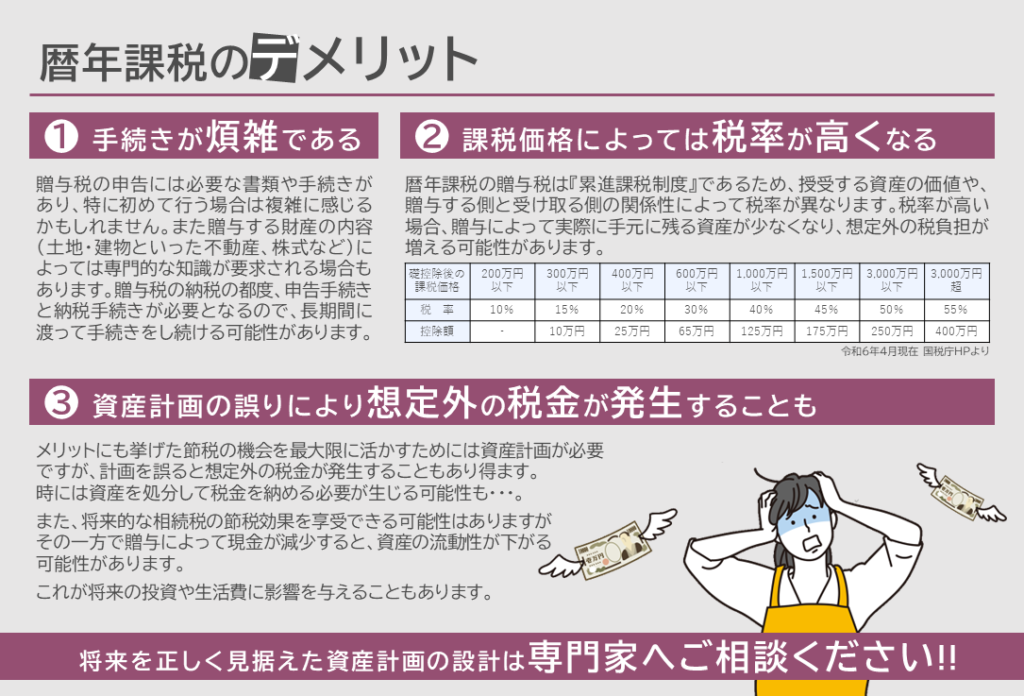

『暦年課税』のデメリット

① 手続きが煩雑である

贈与税の申告には必要な書類や手続きがあり、特に初めて行う場合は複雑に感じるかもしれません。また、贈与する財産の内容(土地・建物といった不動産、株式など)によっては、専門的な知識が要求される場合もあります。また、贈与税の納税の都度、申告手続きと納税手続きが必要となるので、長期間に渡って手続きをし続ける可能性があります。

② 税負担が増える可能性があります

前述の通り、暦年課税の贈与税は累進課税制度であるため、授受する資産の価値や、贈与する側と受け取る側の関係性によって、税率が異なります。税率が高い場合、贈与によって実際に手元に残る資産が少なくなり、想定外の税負担が増える可能性があります。

③ 計画を誤ると想定外の税金が発生することも

メリットにも挙げた節税の機会を最大限に活かすためには、資産計画が必要ですが、計画を誤ると想定外の税金が発生することもあり得ます。時には資産を処分して税金を納める必要が生じる可能性もあります。

また、将来的な相続税の節税効果を享受できる可能性はありますが、その一方で贈与によって現金が減少すると、資産の流動性が下がる可能性があります。これが将来の投資や生活費に影響を与えることもあります。

贈与税の暦年課税制度を上手く利用するためには、将来のライフプランや資産計画をしっかりと立て、専門家と相談しながら進めることが重要です。専門家としっかりコミュニケーションをとりながら、資産計画を進めることで、暦年課税制度を最大限に活用しましょう。

「暦年課税制度」に関連するサービスのご案内

相続対策にあたって、必要不可欠なのが相続税の現状分析です。相続税の現状分析とは現在のご自身の資産状況を事細かに解明するだけではありません。

「あなたのための相続」を専門スタッフが全力でサポートいたします。

人が死亡した際に発生するのが「相続」。本記事では、「相続とは」という相続の基本から、対象や相続の方法を簡単にわかりやすく説明していきます。

大切な方をなくして、悲しみの中での10か月はあっという間です。その間に財産を調査し、分割協議書を作成し、申告書に署名し納税しなければなりません。

安心してお任せいただけるよう、経験豊富なスタッフが対応いたします。